*Tác giả: Arch Wilkinson Shaw, 1920.

“Đều đặn 10 giờ sáng mỗi ngày, tôi biết ngay doanh thu ngày hôm qua của cửa hàng mình là bao nhiêu,” lời khẳng định của một nhà bán lẻ ở detroit. “Hơn thế nữa, tôi còn biết chính xác doanh thu, lợi nhuận, và chi phí của những ngày trước đó, và biết rõ chúng cao thấp thế nào so với những ngày tương ứng của các năm trước.”

Chúng ta vẫn thường nghe nhiều nhà kinh doanh than thở những câu quen thuộc như “Tôi không có thời gian đầu tư vào hệ thống kế toán” hoặc “Đống sổ sách kế toán đó lằng nhằng quá, trong khi tôi rất bận.” Tôi cam đoan tác giả của những lời than thở này thường là những quý ông quý bà suốt ngày ôm đồm những công việc lặt vặt mà nhân viên hoàn toàn có thể đảm đương tốt cho họ. Đây là biểu hiện của những nhà kinh doanh đánh mất tầm nhìn tổng thể và bị sa đà vào tiểu tiết. Họ đang dặm chân tại chỗ. Một khi bắt tay vào hoàn chỉnh hệ thống kế toán, bạn sẽ nhận ra việc đó không hề mất quá nhiều thời gian và công sức như mình nghĩ: Chỉ cần dành vài phút mỗi ngày để cập nhật sổ sách, bạn sẽ dần dần tích lũy và làm nên được một hệ thống kế toán giúp mình giải quyết được vô số vấn đề phức tạp mà giới kinh doanh ngày nay đang phải đối mặt.

Nhà bán lẻ nữ trang đến từ Detroit mà tôi đã đề cập ở đầu chương chia sẻ thêm: “Vào mỗi ngày cuối tháng, tôi nắm bắt được dữ liệu kinh doanh của cửa hàng trong từng ngày của cả tháng. Nhờ đó, tôi có thể dễ dàng so sánh những dữ liệu này với doanh thu, lợi nhuận và chi phí của năm ngoái, và nhận định được ngay việc kinh doanh của mình có đang hiệu quả và đi đúng hướng hay không.”

“Hệ thống sổ sách của tôi được thiết kế để tôi đọc ngay ra được những thông tin trên mà không cần phải loay hoay kiểm tra từng dòng chữ một. Kỳ thực, hệ thống này đơn giản và hữu dụng đến mức tôi nghĩ nó sẽ có ích cho rất nhiều người.”

“Tôi nói cho anh biết ngay bây giờ. Chúng tôi quản lý cả đơn hàng thanh toán bằng tiền mặt và đơn hàng mua chịu bằng máy tính tiền. Trong hầu hết các trường hợp, thông tin đơn hàng được ghi nhận trong tờ hóa đơn nhỏ được in ra từ máy tính tiền. Nhưng nếu khách hàng có nhu cầu lưu giữ thông tin toàn bộ các giao dịch mua sắm của mình với cửa hàng, chúng tôi sẽ viết cho họ từ cuốn sổ hóa đơn bán lẻ. Tất cả hóa đơn và chứng từ của mọi giao dịch mua bán đều được chúng tôi lưu giữ, không vứt đi cái nào. Đơn hàng mua chịu và các khoản phí phát sinh cũng được chúng tôi quản lý bằng chứng từ rõ ràng tương tự như đơn hàng thanh toán trọn vẹn bằng tiền mặt.”

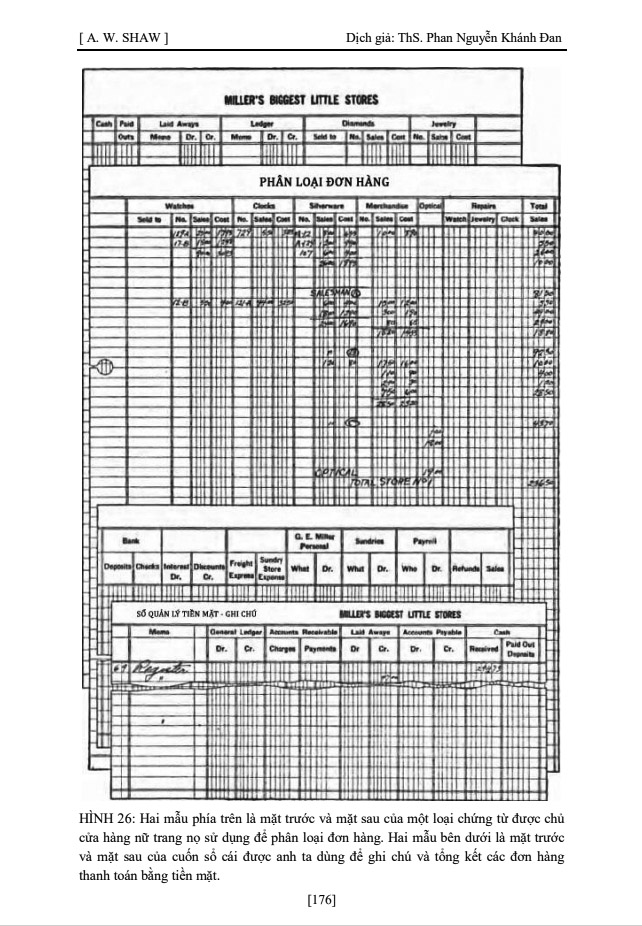

“Ngay buổi sáng ngày làm việc kế tiếp, tất cả hóa đơn được rút khỏi máy tính tiền. Chúng được mỗi nhân viên bán hàng chuyển đến văn phòng công ty cùng với doanh thu tiền mặt và chứng từ báo cáo đơn hàng. Tất cả dữ liệu trong đó được sắp xếp vào bảng biểu (Hình 26) và giúp tôi truy xuất được những thông tin thú vị như sau:

- Tổng doanh thu bằng tiền mặt

- “Đơn hàng đã thanh toán”

- “Đơn hàng trả sau”

- Phí mua chịu (của khách hàng)

- Doanh thu trang sức kim cương

- Doanh thu trang sức kim cương nhỏ và các loại nữ trang khác

- Doanh thu đồng hồ đeo tay

- Doanh thu đồng hồ treo tường

- Doanh thu đồ gia dụng bằng bạc

- Doanh thu hàng lưu niệm

- Doanh thu mắt kính

- Doanh thu của bộ phận sửa chữa đồng hồ đeo tay

- Doanh thu của bộ phận sửa chữa đồng hồ treo tường

- Doanh thu của bộ phận kim hoàn và sửa chữa nữ trang

- Tổng doanh thu của mỗi nhân viên bán hàng.

“Tất cả hóa đơn, chứng từ và dữ liệu trên được quản lý bởi kế toán. Đây chính là người thiết lập các bảng biểu và sắp xếp các dữ liệu thành một hệ thống có ý nghĩa và có ích cho nhà kinh doanh (Hình 26). Để cung cấp đầy đủ những thông tin tôi cần cho việc kinh doanh, người kế toán này cập nhật các số liệu về doanh số, doanh thu và lợi nhuận ở một cuốn sổ khác. Trong cuốn sổ này, tôi có thể nhìn thấy doanh thu hàng ngày, hàng tháng và hàng năm của mỗi cửa hàng trong chuỗi cửa hàng của mình và của từng nhân viên bán hàng (bao gồm cả đơn hàng thanh toán bằng tiền mặt và đơn hàng mua chịu). Ngoài ra, còn có bảng so sánh các dữ liệu này với dữ liệu kinh doanh tương ứng của các ngày, các tháng hoặc các năm trước, tỷ lệ tăng giảm mỗi thông số của từng gian hàng và từng cửa hàng.”

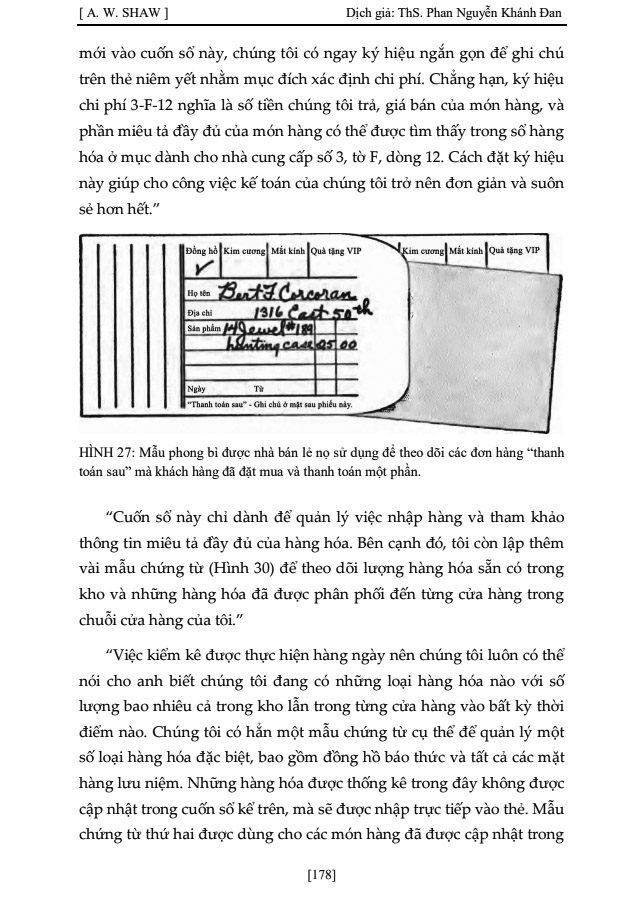

“Một phần đáng kể doanh thu của chúng tôi đến từ các đơn hàng ‘trả sau’. Với mỗi sản phẩm được bán theo cách này, chúng tôi gói nó trong một phong bì riêng biệt, đặt nó vào một ngăn két sắt được dành riêng cho những mục đích đặc biệt. Bề mặt phong bì (Hình 27) có những mục trống để chúng tôi ghi chú thông tin các phần thanh toán trả góp của khách. Mỗi khi người khách đặt mua sản phẩm đó liên hệ với chúng tôi để thanh toán hoặc để lấy sản phẩm, nhân viên bán hàng chỉ cần nhìn vào phong bì để biết chính xác tình trạng sản phẩm và kiểm tra lại những thông tin mà người khách cung cấp. Tôi thiết lập hẳn một cuổn sổ cái riêng để quản lý những đơn hàng ‘trả sau’ này; những thông tin trong sổ được cập nhật và đối chiếu trên cơ sở số lượng phong bì của mỗi cửa hàng vào mỗi tuần.”

Một hệ thống kế toán đáng học hỏi

“Hiển nhiên, những phần tiền thanh toán cho các đơn hàng ‘trả sau’ cũng được chúng tôi cập nhật trong máy tính tiền. Vào buổi sáng ngày làm việc kế tiếp, nhân viên kế toán thu hồi những dữ liệu này cùng tất cả những hóa đơn và chứng từ khác. Anh ta so sánh và đối chiếu thông tin trên hóa đơn và trên phong bì để đảm bảo thông tin được nhập một cách chính xác. Các đơn hàng ‘trả sau’ được dành hẳn một mục riêng trong mọi sổ sách của chúng tôi để dễ quản lý.”

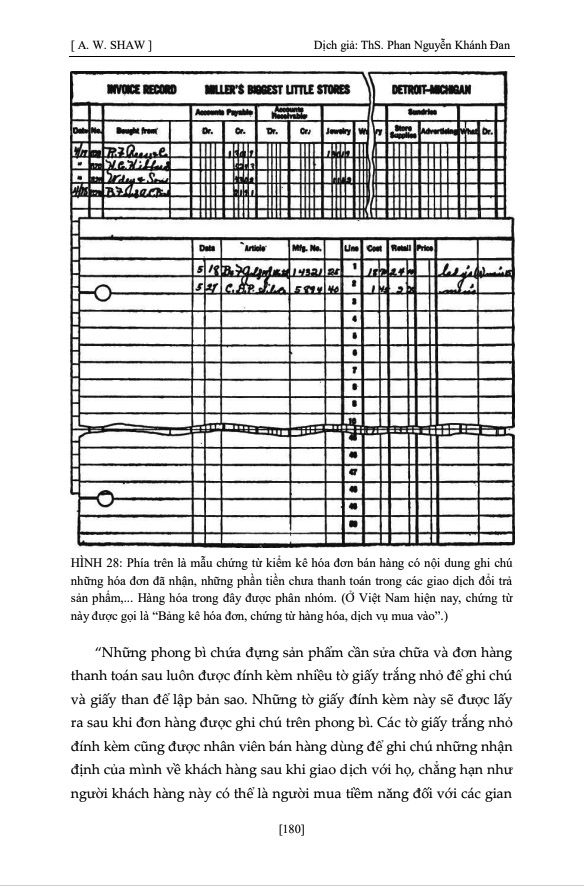

“Chúng tôi thiết lập sổ sách riêng biệt để quản lý công nợ phải trả – những khoản tiền chúng tôi chưa thanh toán cho các nhà cung cấp của mình, và công nợ khách hàng – những phần tiền mua hàng mà khách hàng chưa thanh toán cho chúng tôi. Tất cả thông tin cập nhật trong sổ cái quản lý công nợ khách hàng được tham khảo từ sổ thống kê doanh thu tiền mặt. Còn với công nợ phải trả, chúng tôi lấy thông tin từ hóa đơn (Hình 28), chỉ có một số ít trường hợp đặc biệt cần phải tham khảo từ sổ thống kê và ghi chú doanh thu tiền mặt.”

“Chúng tôi có một cuốn sổ ghi chú đơn thuần chỉ được dùng cho hai mục đích. Thứ nhất, chúng tôi ghi chú trong đây tất cả những hóa đơn công nợ phải trả, và thứ hai, chúng tôi liệt kê những giao dịch và hoạt động đối chiếu công nợ vào cuối mỗi tháng. Thông tin về mỗi hóa đơn công nợ phải trả được ghi vào một cuốn sổ cái riêng biệt vào tháng mà nó được thanh toán, để chúng tôi luôn nắm bắt được số liệu và biết rõ tháng tới mình sẽ phải thanh toán bao nhiêu.”

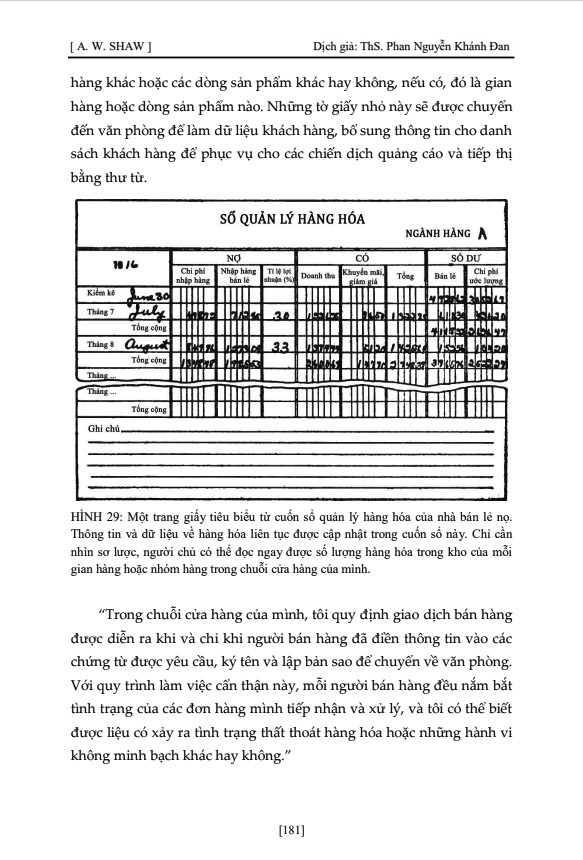

“Dữ liệu về hàng hóa của chúng tôi được lưu trữ và quản lý bằng một phương pháp thú vị. Chúng tôi có lập một cuốn sổ riêng để làm việc này (Hình 29). Cuốn sổ này gồm nhiều mục được đánh số, mỗi mục được dành riêng cho một nhà cung cấp mà chúng tôi đang hợp tác, và tên của họ được đại diện bằng con số tương ứng. Mỗi tờ giấy trong sổ được sắp thứ tự theo bảng chữ cái A, B, C, D,… trong khi các dòng chữ trên mỗi tờ được đánh số. Nhờ vậy, mỗi khi nhập thông tin mới vào cuốn sổ này, chúng tôi có ngay ký hiệu ngắn gọn để ghi chú trên thẻ niêm yết nhằm mục đích xác định chi phí. Chẳng hạn, ký hiệu chi phí 3-F-12 nghĩa là số tiền chúng tôi trả, giá bán của món hàng, và phần miêu tả đầy đủ của món hàng có thể được tìm thấy trong sổ hàng hóa ở mục dành cho nhà cung cấp số 3, tờ F, dòng 12. Cách đặt ký hiệu này giúp cho công việc kế toán của chúng tôi trở nên đơn giản và suôn sẻ hơn hết.”

“Cuốn sổ này chỉ dành để quản lý việc nhập hàng và tham khảo thông tin miêu tả đầy đủ của hàng hóa. Bên cạnh đó, tôi còn lập thêm vài mẫu chứng từ (Hình 30) để theo dõi lượng hàng hóa sẵn có trong kho và những hàng hóa đã được phân phối đến từng cửa hàng trong chuỗi cửa hàng của tôi.”

“Việc kiểm kê được thực hiện hàng ngày nên chúng tôi luôn có thể nói cho anh biết chúng tôi đang có những loại hàng hóa nào với số lượng bao nhiêu cả trong kho lẫn trong từng cửa hàng vào bất kỳ thời điểm nào. Chúng tôi có hẳn một mẫu chứng từ cụ thể để quản lý một số loại hàng hóa đặc biệt, bao gồm đồng hồ báo thức và tất cả các mặt hàng lưu niệm. Những hàng hóa được thống kê trong đây không được cập nhật trong cuốn sổ kể trên, mà sẽ được nhập trực tiếp vào thẻ. Mẫu chứng từ thứ hai được dùng cho các món hàng đã được cập nhật trong sổ nhập hàng, nhưng không bao gồm thông tin miêu tả đầy đủ về từng sản phẩm. Chứng từ này chỉ đơn thuần phục vụ mục đích ghi chú việc phân phối các hàng hóa có tên trong sổ nhập hàng vào kho hàng tổng hợp và đến các cửa hàng chi nhánh.”

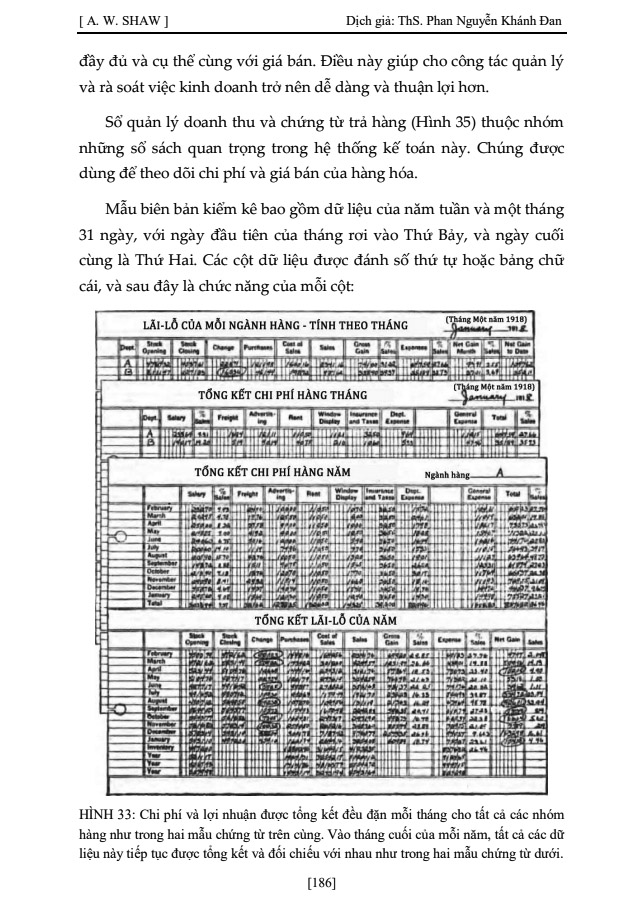

“Sau khi tổng kết tất cả hóa đơn chứng từ của mỗi ngày làm việc, nhân viên kế toán lập bảng thống kê chi phí của tất cả kim cương và hàng hóa đã được bán. Một bảng riêng được lập để thống kê các sản phẩm kim cương lắp sẵn vào trang sức.”

“Chúng tôi tính toán số liệu trong các bảng thống kê chi phí vào mỗi ngày rồi xác định tổng chi phí của mỗi tháng. Với những dữ liệu này, chúng tôi dễ dàng nắm bắt được thông tin hàng hóa và chi phí bán hàng của từng gian hàng. Hiển nhiên, sự khác biệt giữa chi phí bán hàng và số liệu doanh thu của mỗi gian hàng chính là lợi nhuận của gian hàng đó.”

“Đều đặn mỗi tháng, bộ phận kế toán của công ty cung cấp cho tôi bản báo cáo kết quả hoạt động của cả ba cửa hàng của tôi, bao gồm cả số liệu của từng cửa hàng một trong đó.”

* Dịch và thực hiện bài viết: ThS. Phan Nguyễn Khánh Đan

* Âm nhạc: “Heart and Soul” (Hoagy Carmichael), phiên bản piano cover của nghệ sĩ Sangah Noona, tháng 08/2021.

./.